Jenis pajak properti yang akan kita bahas pertama kali adalah Pajak Bumi dan Bangunan (PBB). PBB adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi dan atau bangunan. Keadaan subjek tidak ikut menentukan besarnya pajak.

PBB pada awalnya merupakan pajak pusat yang alokasi penerimaannya dialokasikan ke daerah-daerah dengan proporsi tertentu, namun demikian dalam perkembangannya berdasarkan Undang-Undang No. 28 Tahun 2009 tentang PDRD pajak ini khususnya sektor perkotaan dan pedesaan menjadi sepenuhnya pajak daerah.

Filosofi Pajak Bumi dan Bangunan

Landasan Filosofi Pajak Bumi dan Bangunan (PBB) adalah sebagai berikut:

- Bahwa pajak merupakan sumber penerimaan negara yang penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk meningkatkan kemakmuran dan kesejahteraan rakyat, oleh sebab itu perlu peningkatan peran serta masyarakat,

- Bahwa bumi dan bangunan memberikan keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik bagi orang/badan yang mempunyai suatu hak atasnya atau memperoleh manfaat darinya, oleh sebab itu wajar apabila kepada mereka diwajibkan memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya kepada negara melalui pajak.

Pengertian dan Dasar hukum PBB

PBB dikenakan terhadap objek pajak berupa tanah dan atau bangunan yang didasarkan pada azas kenikmatan dan manfaat, dan dibayar setiap tahun. PBB pengenaannya didasarkan padaUndang-undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang No.12 tahun 1994. Namun demikian dalam perkembangannya PBB sektor pedesaan dan perkotaan menjadi pajak daerah yang diatur dalam Undang-Undang No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD) Pasal 77 sampai dengan Pasal 84 mulai tahun 2010.

Dalam bab I diatur tentang Ketentuan Umum yang memberikan penjelasaan tentang istilah-istilah teknis atau definisi-definisi PBB seperti pengertian :

- Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Pengertian ini berarti bukan hanya tanah permukaan bumi saja tetapi betul-betul tubuh bumi dari permukaan sampai dengan magma, hasil tambang, gas material yang lainnya.

- Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan.

Dalam pasal 77 ayat (2) Undang-Undang PDRD, disebutkan bahwa termasuk dalam pengertian bangunan adalah :

- jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya dan lain-lain yang satu kesatuan dengan kompleks bangunan tersebut,

- jalan TOL,

- kolam renang,

- pagar mewah,

- tempat olah raga,

- galangan kapal, dermaga,

- taman mewah,

- tempat penampungan/kilang minyak, air dan gas, pipa minyak,

- fasilitas lain yang memberikan manfaat.

Objek PBB

Objek PBB adalah bumi dan/atau bangunan, dimana pengertian bumi dan/atau bangunan adalah sebagai berikut :

Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia, dan tubuh bumi yang ada dibawahnya. Bangunan, adalah kontruksi teknik yang di tanam atau di lekatkan secara tetap pada tanah dan/atau perairan.

Tidak semua objek bumi dan bangunan akan dikenakan PBB, ada juga objek yang di kecualikan dari pengenaan PBB adalah apabila sebagai berikut :

- digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksud-kan untuk memperoleh keuntungan,

- digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu,

- merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum di bebani suatu hak,

- digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik,

- digunakan oleh badan atau perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.

Objek pajak yang digunakan oleh negara untuk penyelenggaraan pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut dengan Peraturan Pemerintah.

Subjek PBB

Subjek PBB adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan. Melihat pengertian subjek pajak tersebut, tidak jarang ada objek pajak yang diakui oleh lebih dari satu orang subjek pajak, yang berarti ada satu objek pajak tetapi memiliki beberapa wajib pajak. Bagaimana kalau hal ini terjadi, apakah semua menjadi terhutang PBB?

Apabila terjadi statu kejadian dimana satu objek pajak dimiliki/dikuasai oleh beberapa subjek pajak atau satu objek pajak belum diketahui dengan jelas siapa Wajib Pajaknya, maka hal pertama yang perlu dilakukan adalah melihat perjanjian (agreement) antara para pihak yang berkepentingan terhadap objek pajak tersebut. Dalam perjanjian tersebut salah satu pasalnya biasanya membahas siapa yang akan melakukan kewajiban pembayaran pajak termasuk pajak Bumi dan Bangunan. Apabila dalam perjanjian tidak disebutkan atau memang terjadi lebih dari satu yang memanfaatkan objek pajak sehingga belum diketahui siapa yang menjadi wajib pajak Direktorat Jenderal Pajak dapat menetapkan subjek pajaknya (UU No 12 tahun 1994 Pasal 4 ayat 3).

Pertanyaan berikutnya yang muncul adalah, apakah setiap yang membayar PBB adalah pemilik atas objek pajak tersebut? Surat tanda pemberitahuan atau dikenal dengan sebutan SPPT (Surat Pembayaran Pajak Terhutang) atau bukti pelunasan bukanlah bukti pemilikan hak. Surat Tagihan Pajak atau bukti pembayaran PBB adalah semata mata untuk kepentingan perpajakan dan tidak ada kaitannya dengan status atau hak pemilikan atas tanah dan/atau bangunan.

Penilaian

Berbicara masalah PBB tidak akan terlepas dari nilai properti itu sendiri. Karena besarnya PBB yang akan dibayarkan oleh WP akan tergantung pada nilainya. Penilaian objek PBB pedesaan dan perkotaan meliputi penilaian objek tanah dan bangunan yang dilakukan oleh Ditjen Pajak (pemerintah daerah menurut UU No. 28 Tahun 2009) untuk menentukan NJOP yang akan dijadikan sebagai dasar pengenaan pajak.

Untuk menilai objek properti tersebut digunakan beberapa metode penilaian sebagai berikut:

1. Pendekatan Data Pasar (Market Data Approach).

- NJOP dihitung dengan cara membandingkan Objek pajak yang sejenis dengan Objek lain yang telah diketahui harga pasarnya.

- Pendekatan ini pada umumnya digunakan untuk menentukan NJOP tanah, namun dapat juga dipakai untuk menentukan NJOP bangunan.

2. Pendekatan Biaya (Cost Approach).

Pendekatan ini digunakan untuk menentukan nilai tanah atau bangunan terutama untuk menentukan NJOP bangunan dengan menghitung seluruh biaya yang dikeluarkan untuk membuat bangunan baru yang sejenis dikurangi dengan penyusutan phisiknya.

3. Pendekatan Pendapatan (Income Approach)

- Pendekatan ini digunakan untuk menentukan NJOP yang tidak dapat dilakukan berdasarkan pendekatan data pasar atau pendekatan biaya, tetapi ditentukan berdasarkan hasil bersih objek pajak tersebut,

- Pendekatan ini terutama digunakan untuk menentukan NJOP galian tambang atau objek perairan.

Jenis Objek Pajak

1. Objek Pajak Umum yaitu objek pajak yang memiliki kriteria konstruksi bangunan umum dengan luas tanah berdasarkan kriteria tertentu. Objek pajak umum sendiri dibedakan menjadi:

A. Objek pajak standar, kriteria untuk objek pajak ini adalah:

- Luas tanah ≤ 10.000 m²

- Jumlah lantai bangunan ≤ 4 lantai

- Luas bangunan ≤ 1000 m²

B. Objek pajak non standar, kriterianya ialah:

- Luas tanah ≥ 10.000 m²

- Jumlah lantai bangunan ≥ 4 lantai

- Luas bangunan ≥ 1000 m²

2. Objek Pajak Khusus yaitu objek pajak yang memiliki kriteria konstruksi bangunan khusus. Kriteria bangunan khusus ditinjau dari segi bentuk, material pembentuk dan keberadaannya yang memiliki arti khusus. Contoh objek pajak khusus adalah pelabuhan, Bandar udara, jalan tol, tempat wisata, dan lain-lain.

Pendataan Objek Pajak

Proses awal sebelum objek pajak dikenakan PBB terlebih dahulu harus dilakukan proses pendataan, yaitu proses pengumpulan data objek yang nantinya akan digunakan untuk melakukan penilaian dan penetapan PBB. Pelaksanaan pendataan ini dilakukan dengan menggunakan sarana berupa Surat Pemberitahuan Objek Pajak (SPOP) untuk objek berupa tanah dan Lampiran Surat Pemberitahuan Objek Pajak (LSPOP) jika ada bangunannya, sedangkan untuk data-data tambahan dilakukan dengan menggunakan Lembar Kerja Objek Khusus (LKOK) atau pun dengan lembar catatan lain yang menampung informasi tambahan sesuai keperluan penilaian masing-masing objek pajak.

Nomor Objek Pajak (NOP)

Pada setiap objek yang telah di data akan di berikan penomoran yang bersifat unik dan permanen yang disebut dengan Nomor Objek Pajak (NOP), dimana nomor ini yang akan mengidentifikasi setiap objek pajak. Nomor ini bersifat unik, dimana setiap objek di berikan satu nomor yang berbeda dengan objek yang lainnya dan bahkan nomor objek ini tidak ada yang sama di seluh wilayah Indonesia.

Selain unik nomor ini juga bersifat permanen dimana nomor ini akan tetap selama objek tersebut tidak mengalami perubahan walaupun berubah nama subjek pajaknya, misalnya dalam kasus jual beli tanah antara A dan B, B sebagai pembeli tanah akan mempunyai Nomor Objek Pajak atas objek pajak yang sama dengan pada waktu dimiliki oleh A sebagai penjual tanah. Contoh pemberian NOP untuk objek pajak adalah sebagai berikut ini.

- Misalnya sebidang tanah memiliki NOP sebagai berikut 31.73.050.001.004-0056.0,

- Kode 31.73.050.001 adalah kode wilayah kelurahan Rawasari, kecamatan Cempaka Putih, Jakarta Pusat,

- Kode 004 adalah kode blok 004 di kelurahan tersebut,

- Kode 0056 adalah nomor urut 0056 di blok tersebut,

Tanda khusus 0, adalah penomoran objek tertentu untuk mempermudah identifikasi dan pengelompokan objek pajak, misalnya kode 9, untuk objek jenis strata title (penggunaan bersama misal rumah susun/ appartemen).

Penilaian Objek Pajak

Demi efektifitas dan efisiensi administrasi mengingat jumlah objek pajak yang diadministrasikan sangat banyak dan menyebar di seluruh wilayah Indonesia, sedangkan jumlah tenaga penilai dan waktu pelaksanaan penilaian yang tersedia sangat terbatas, maka pelaksanaan penilaian dilakukan dengan 2 (dua) cara, yaitu penilaian massal yang diterapkan bagi objek dengan kriteria standar dan penilaian secara individual yang diterapkan untuk objek pajak non-standar dan objek khusus. Pembedaan ini lebih ditekankan pada nilai ekonomis dan potensi pengenaan pajak dari objek yang bersangkutan.

1. Penilaian Massal.

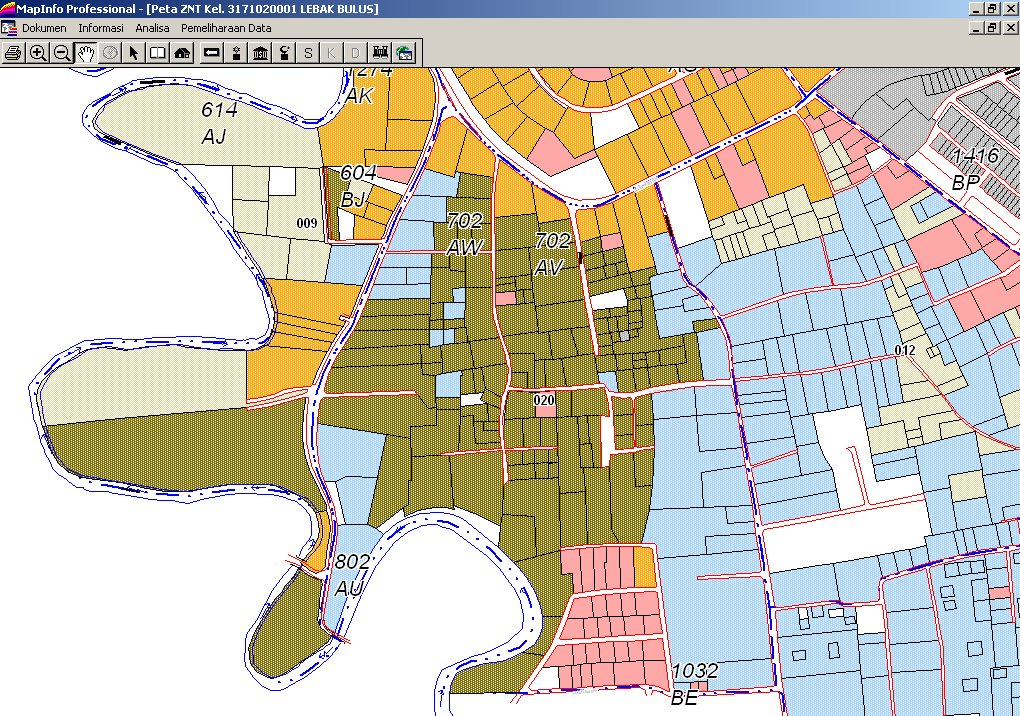

Dalam cara penilaian ini NJOP bumi dihitung berdasarkan Nilai Indikasi Rata-rata (NIR) yang terdapat pada setiap Zona Nilai Tanah (ZNT). ZNT adalah zona geografis yang terdiri dari sekelompok objek pajak yang memiliki NIR sama dan dibatasi oleh batas penguasaan/pemilikan objek pajak dalam satu wilayah administrasi pemerintahan. Sedangkan NJOP bangunan dihitung berdasarkan Daftar Biaya Komponen Bangunan (DBKB). Perhitungan penilaian massal dilakukan terhadap objek pajak dengan menggunakan program komputer konstruksi umum (Computer Assisted Valuation/CAV).

2. Penilaian Individual

Cara penilaian ini diterapkan untuk objek pajak yang bernilai tinggi, baik objek pajak khusus, ataupun objek pajak umum yang telah dinilai dengan CAV namun hasilnya tidak mencerminkan nilai yang sebenarnya karena keterbatasan aplikasi program.

Proses penghitungan nilai dilaksanakan dengan menggunakan formulir penilaian yang tersedia khusus untuk masing-masing jenis penggunaan. Setiap penilaian harus memperhatikan tanggal penilaian yang menjadi dasar ketetapan Pajak Bumi dan Bangunan yaitu per 1 Januari tahun pajak yang bersangkutan sebagaimana diatur dalam pasal 82 ayat 2 Undang-Undang Nomor 28 Tahun 2009.

Pelaksanaan Penilaian

Pelaksanaan penilaian terhadap objek pajak dilakukan secara massal atau secara individual dalam proses pelaksanaan dilakukan melalui cara sebagai berikut :

a. Penilaian tanah.

Dalam proses penentuan nilai tanah, maka pelaksanaan penilaiannya dimulai dengan pembuatan konsep sket/peta ZNT dan penentuan nilai indikasi rata-rata (NIR) menggunakan metode perbandingan data pasar. Peta ZNT ini dibuat per satuan desa/kelurahan yang dituangkan dalam suatu peta dengan dibuat warna khusus yang membatasi setiap ZNT. Nilai bumi ditentukan terlebih dahulu melalui perbandingan dengan data pasar tanah di lingkungan sekitar. Data pasar tanah tersebut dapat diperoleh dari berbagai sumber seperti broker, penjual langsung, lelang, PPAT dan lain-lain.

Kemudian setiap data di atas diberikan penyesuaian untuk memperoleh estimasi nilai pasar. b. Penilaian bangunan diawali dengan penyusunan Daftar Biaya Komponen Bangunan (DBKB).

b. Penilaian bangunan diawali dengan penyusunan Daftar Biaya Komponen Bangunan (DBKB).

Untuk menyusun atau membuat DBKB digunakan metode survai kuantitas terhadap model bangunan yang dianggap dapat mewakili kelompok bangunan tersebut dan dinilai dengan dasar perhitungan analisa BOW (Burgelijke Openbare Werken). Dengan menggunakan survai kuantitas dan dasar perhitungan analisis BOW yang merupakan perhitungan dengan pendekatan biaya, akan diperoleh biaya pembuatan baru bangunan atau biaya penggantian baru dari bangunan. Sehubungan dengan kebutuhan program komputer, maka biaya komponen bangunan perlu dikelompokkan kedalam biaya komponen utama, komponen material dan komponen fasilitas bangunan. Metode survai kuantitas dipilih menjadi dasar metode yang dipergunakan karena metode inilah yang paling mendasar bila dibandingkan dengan metode perhitungan yang lain, seperti metode unit terpasang, metode meter persegi dan metode indeks.

Penghitungan harga satuan pekerjaan dalam analisa ini menggunakan analisa BOW karena cara ini merupakan satu-satunya cara untuk mendapatkan keseragaman penghitungan biaya pembuatan baru bangunan. Karena cara ini akan memberikan hasil yang lebih tinggi bila dibandingkan dengan cara penghitungan biaya pemborongan pekerjaan di lapangan, maka dalam perhitungan ini digunakan faktor koreksi.

Konstruksi bangunan sebagai satu kesatuan terdiri dari beberapa biaya satuan pekerjaan. Biaya satuan pekerjaan tersebut dikelompokkan dalam 3 (tiga) komponen, yaitu biaya komponen utama, biaya komponen material dan biaya pembuatan fasilitas. Keseluruhan komponen tersebut disusun dalam suatu daftar yang disebut sebagai daftar biaya komponen bangunan (DBKB).

Dalam penerapan DBKB ini, objek-objek berupa bangunan yang dinilai dilakukan pengelompokan berdasarkan jenis penggunaan bangunan (JPB) sesuai dengan tipe konstruksinya. Dalam hal ini ada 16 jenis pengelompokan.

Proses Penghitungan Nilai

Setelah dilakukan validasi terhadap data yang terdapat dalam SPOP dan LSPOP maka selanjutnya dilakukan perhitungan nilai. Proses CAV dapat dilakukan apabila data ZNT, DBKB objek pajak standar dan data objek (SPOP dan LSPOP) sudah tersedia.

1. Penghitungan nilai tanah

NIR diketahui berdasarkan kode ZNT sebagaimana tercantum dalam SPOP. Untuk menentukan nilai objek pajak bumi, NIR dicari dalam tabel ZNT berdasarkan kode ZNT, kemudian dikalikan dengan luas bumi. Contoh : jika Nilai Indikasi Rata-rata (NIR) adalah Rp 300.000,- dan luas tanah = 100 m2, maka NJOP bumi = 100m2 x Rp 300.000,- = Rp 30.000.000,-

2. Penghitungan nilai bangunan

Dalam pelaksanaan perhitungan nilai bangunan, harus ditentukan besarnya nilai komponen bangunan menurut masing-masing karateristik objek tersebut. NJOP bangunan ditentukan berdasarkan pada :

- Kelas/tipe/bintang dari bangunan.

- Komponen utama bangunan.

- Komponen material bangunan.

- Komponen fasilitas bangunan.

- Komponen fasilitas yang perlu disusutkan.

- Penyusutan. Tingkat penyusutan bangunan berdasarkan umur efektif, keluasan dan kondisi bangunan.

Dasar Pengenaan PBB

Dasar Pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP). NJOP ditetapkan setiap tiga tahun oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai perkembangan daerahnya. Penentuan NJOP ini dilakukan dengan melakukan penilai terhadap objek pajak baik yang dilakukan secara masal atau individual.

Istilah NJOP ini telah luas beredar di masyarakat bahwa NJOP sama dengan nilai transaksi atau dianggap sebagai harga dasar tanah, terutama apabila terjadi pembebasan tanah atau apabila masyarakat menawarkan tanahnya untuk di jual dengan berpedonan pada NJOP yang tercantum dalam SPPT PBB. Secara tegas Undang-Undang No 12 tahun 1994 menjelaskan yang dimaksud dengan NJOP mempunyai pengertian sebagai berikut:

“Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau nilai jual objek pajak pengganti”.

Penentuan NJOP

Penentuan besarnya NJOP adalah proses penting mengingat NJOP ini yang akan menentukan besarnya pajak yang di bayar oleh masyarakat. Dalam Keputusan Direktur Jenderal No. 16/PJ.6/1998 tanggal 30 Desember 1998 dijelaskan bagaimana menentukan besarnya NJOP untuk setiap sektor PBB. Dalam Keputusan tersebut diatur sebagai berikut :

1. NJOP atas Sektor Pedesaan/Perkotaan

Sektor Pedesaan/Perkotaan adalah Obyek PBB yang meliputi kawasan pertanian, perumahan, perkantoran, pertokoan, industri serta obyek khusus perkotaan. Besarnya NJOP atas obyek pajak sektor pedesaan/ perkotaan ditentukan sebagai berikut:

- Obyek Pajak berupa tanah adalah sebesar nilai konversi setiap Zona Nilai Tanah (ZNT) ke dalam klasifikasi, penggolongan dan ketentuan nilai jual permukaan bumi (tanah) sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya pembangunan baru setiap jenis bangunan setelah dikurangi penyusutan fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998.

2. NJOP atas Sektor Perkebunan

Sektor Perkebunan adalah Obyek PBB yang meliputi areal pengusahaan benih, penanaman baru, perluasan, perubahan jenis tanaman, keragaman jenis tanaman termasuk sarana penunjangnya. Besarnya NJOP atas obyek pajak sektor perkebunan ditentukan sebagai berikut:

- Areal kebun adalah sebesar NJOP berupa tanah ditambah dengan Jumlah Investasi Tanaman Perkebunan sesuai dengan Standar Investasi menurut umur tanaman,

- Areal emplasemen dan areal lainnya dalam kawasan perkebunan adalah sebesar NJOP berupa tanah sekitarnya dengan penyesuaian seperlunya,

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya pembangunan baru setiap jenis bangunan setelah dikurangi penyusutan fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998.

3. NJOP atas Sektor Kehutanan

Sektor Kehutanan adalah Obyek PBB yang meliputi areal pengusahaan hutan dan budidaya hutan. Besarnya NJOP atas obyek pajak sektor kehutanan ditentukan sebagai berikut:

- Areal hutan adalah sebesar NJOP berupa tanah ditambah dengan Jumlah Biaya Pembangunan Hutan Tanaman Industri menurut umur tanaman,

- Areal emplasemen dan areal lainnya dalam kawasan hutan adalah sebesar NJOP berupa tanah sekitarnya dengan penyesuaian seperlunya,

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya pembangunan baru setiap jenis bangunan setelah dikurangi penyusutan fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998.

4. NJOP atas Sektor Pertambangan

Sektor Pertambangan adalah Obyek PBB yang meliputi areal usaha penambangan bahan-bahan galian dari semua golongan yaitu bahan galian strategis, bahan galian vital dan bahan galian lainnya.

5. NJOP atas Sektor Perikanan

Usaha Bidang Perikanan adalah semua usaha perorangan atau badan yang memiliki ijin usaha untuk menangkap atau membudidayakan sumber daya ikan, termasuk semua jenis ikan dan biota perairan lainnya serta kegiatan menyimpan, mendinginkan atau mengawetkan ikan untuk tujuan komersial. Besarnya NJOP atas obyek pajak usaha bidang perikanan laut ditentukan sebagai berikut:

- Areal penangkapan ikan adalah 10 x hasil bersih ikan dalam satu tahun sebelum tahun pajak berjalan,

- Areal pembudidayaan ikan adalah 8 x hasil bersih ikan dalam satu tahun sebelum tahun pajak berjalan,

- Areal emplasemen dan areal lainnya adalah sebesar NJOP berupa tanah sekitarnya dengan penyesuaian seperlunya,

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya pembangunan baru setiap jenis bangunan setelah dikurangi penyusutan fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998.

Sedangkan besarnya NJOP atas obyek pajak usaha bidang perikanan laut ditentukan sebagai berikut:

- Areal pembudidayaan ikan darat adalah sebesar NJOP berupa tanah di sekitarnya dengan penyesuaian seperlunya ditambah standar biaya investasi tambak menurut jenisnya,

- Areal emplasemen dan areal lainnya adalah sebesar NJOP berupa tanah di sekitarnya dengan penyesuaian seperlunya,

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi baru setiap jenis bangunan setelah dikurangi penyusutan fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998.

6. NJOP atas Objek Pajak yang Bersifat Khusus

Obyek Pajak Khusus adalah obyek pajak yang memiliki jenis konstruksi khusus baik ditinjau dari segi bentuk, material pembentuk maupun keberadaanya memiliki arti khusus seperti: lapangan golf, pelabuhan laut, pelabuhan udara, jalan tol, pompa bensin, dan lain-lain. Besarnya NJOP atas obyek pajak yang bersifat khusus ditentukan sebagai berikut:

- Areal tanah adalah sebesar NJOP berupa tanah di sekitarnya dengan penyesuaian seperlunya,

- Areal perairan untuk kepentingan pelabuhan, industri, lapangan golf serta tempat rekreasi adalah sebesar nilai jual yang ditentukan berdasarkan korelasi garis lurus ke samping dengan klasifikasi NJOP permukaan bumi berupa tanah sekitarnya,

- Areal perairan untuk kepentingan PLTA adalah sebesar 10 x (10% dari Hasil bersih dalam satu tahun sebelum tahun pajak berjalan),

- Obyek Pajak berupa bangunan adalah sebesar nilai konversi baru setiap jenis bangunan setelah dikurangi penyusutan fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998.

Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP)

Pelaksanaan perhitungan pengenaan pajak PBB ditentukan berdasarkan Nilai Jual Objek Pajak (NJOP) setelah dikurangi dengan NJOP Tidak Kena Pajak sebagaimana diatur dalam Keputusan Menteri Keuangan R I. Nomor : 201/KMK.04/2000 tentang Penyesuaian Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak Sebagai Dasar Penghitungan PBB.

Setiap wajib pajak diberikan 1 kali Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP). Apabila seorang Wajib Pajak mempunyai lebih dari 1 objek pajak, maka sesuai penjelasan UU PBB, yang diberikan NJOPTKP hanya salah satu objek pajak yang nilainya terbesar.

Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) sebagaimana dimaksud dalam keputusan ini ditetapkan setinggi-tingginya Rp 12.000.000,00 untuk setiap wajib pajak. Batasan setinggi-tingginya Rp 12.000.000,00 mengandung maksud bahwa apabila ada Daerah Tingkat II atau Kabupaten / Kota yang ingin menetapkan NJOP TKPnya disesuaikan dengan kondisi, lingkungan ekonominya, kurang dari Rp 12.000.000,00, misalnya Daerah Bekasi menetapkan Rp 8.000.000,00, Semarang Rp 6.000.000,00, dan sebagainya hal ini masih diperkenankan.

Penetapan besarnya NJOP TKP sebagaimana dimaksud dalam Peraturan tersebut di atas untuk setiap daerah Kabupaten / Kota, ditetapkan oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapat Pemerintah Daerah setempat. Sedangkan berdasarkan UU No. 28 Tahun 2009 Pasal 77 ayat (4) besarnya NJOPTKP ditentukan paling rendah adalah Rp. 10.000.000,00 dan penetapannya dilakukan oleh masing-masing Kepala Daerah.

Dasar Perhitungan PBB dan Nilai Jual Kena Pajak (NJKP)

Dasar perhitungan PBB adalah Nilai Jual Kena Pajak (NJKP). Berdasarkan Peraturan Pemerintah Nomor 25 tahun 2002 tanggal 13 Mei 2002 Tentang Penetapan Besarnya Nilai Jual Kena Pajak Untuk Penghitungan PBB, maka besarnya Nilai Jual Kena Pajak (NJKP) untuk perhitungan PBB ditentukan sebagai berikut:

1. Sebesar 40% dari NJOP untuk:

- Objek Pajak Perkebunan,

- Objek Pajak Kehutanan,

- Objek Pajak Pertambangan,

- Objek PBB lainnya apabila NJOP ≥ 1 milyar rupiah,

2. Sebesar 20% dari NJOP untuk objek PBB Lainnya apabila NJOP < 1 Milyar rupiah. Sedangkan berdasarkan UU No. 28 Tahun 2009 dalam perhitungan PBB tidak lagi mengenal besarnya NJKP.

Tarif PBB

Tarif PBB berdasarkan Undang-undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang No.12 tahun 1994 adalah tetap sebesar 0.5%, sedangkan menurut UU Nomor 28 Tahun 2009 Pasal 80 ayat (1) dan (2) adalah paling tinggi 0.3% yang ditetapkan dengan Peraturan Daerah.

Perhitungan PBB

Perhitungan PBB berdasarkan Undang-undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang No.12 tahun 1994 adalah sebagai berikut:

Sedangkan perhitungan PBB menurut UU Nomor 28 Tahun 2009 Pasal 81 adalah sebagai berikut:

NJOP dikelompokkan kedalam klas-klas yang disebut dengan klasifikasi NJOP baik untuk bumi maupun bangunan. Klasifikasi NJOP bumi terdiri dari 2(dua) kelompok yaitu kelompok A (50 klas) dengan klas tertinggi Rp. 3.100.000,- per m2 dan klas terendah Rp. 140,- per m2 dan kelompok B (50 klas) dengan klas tertinggi sebesar Rp. 68.545.000,- per m2 dan klas terendah sebesar Rp. 3.375.000,- per m2.

Klasifikasi NJOP bangunan terdiri dari 2 (dua) kelompok yaitu kelompok A (20 klas) dengan klas tertinggi sebesar Rp. 1.200.000,- per m2 dan klas terendah sebesar Rp. 50.000,- per m2 dan kelompok B (20 klas) dengan klas tertinggi sebesar Rp. 15.250.000,- per m2 dan klas terendah sebesar Rp. 1.516.000,- per m2.

Dasar Penagihan PBB

Dasar penagihan PBB terdiri dari tiga macam yaitu:

1. Surat Pemberitahuan Pajak Terhutang (SPPT)

SPPT adalah surat yang digunakan oleh pemerintah untuk memberitahukan besarnya pajak yang terhutang kepada Wajib Pajak. Surat pemberitahuan ini diterbitkan berdasarkan Surat Pemberitahuan Objek Pajak (SPOP). Pajak yang terhutang harus dilunasi selambat-lambatnya 6 bulan sejak tanggal diterimanya SPPT oleh Wajib Pajak.

2. Surat Tagihan Pajak (STP).

STP dapat diterbitkan karena memenuhi beberapa kriteria sebagai berikut apabila:

- Wajib Pajak terlambat membayar utang pajaknya seperti tercantum dalam SPPT, yaitu melampaui batas waktu 6 (enam) bulan sejak tanggal diterimanya SPPT oleh Wajib Pajak.

- Wajib Pajak terlambat membayar utang pajaknya seperti tercantum dalam skp, yaitu melampaui batas waktu 1 (satu) bulan sejak tanggal diterimanya surat keputusan oleh Wajib Pajak.

- Wajib Pajak melunasi pajak yang terutang setelah lewat saat jatuh tempo pembayaran PBB, tetapi denda administrasi tidak dilunasi.

Saat jatuh tempo STP adalah satu bulan sejak diterimanya STP oleh Wajib Pajak. Konsekuensi jika saat jatuh tempo STP terlampaui adalah adanya denda administrasi dalam STP. Besarnya denda administrasi karena Wajib Pajak terlambat membayar pajaknya, melampaui batas waktu jatuh tempo SPPT adalah sebesar 2% sebulan yang dihitung dari saat jatuh tempo sampai dengan hari pembayaran untuk jangka waktu paling lama 24 (dua puluh empat) bulan.

3. Surat Ketetapan Pajak (skp).

SKP dapat diterbitkan karena memenuhi beberapa kriteria sebagai berikut apabila:

- Surat Pemberitahuan Objek Pajak (SPOP) yang disampaikan melewati 30 (tiga puluh) hari setelah diterimanya SPOP oleh Wajib Pajak dan setelah ditegur secara tertulis ternyata tidak dikembalikan oleh Wajib Pajak sebagaimana ditentukan dalam Surat Teguran.

- Berdasarkan hasil pemeriksaan atau keterangan lainnya ternyata jumlah pajak yang terutang lebih besar dari jumlah pajak berdasarkan SPOP yang dikembalikan Wajib Pajak.

Pajak Yang terutang berdasarkan skp harus dilunasi selambat-lambatnya 1 (satu) bulan sejak tanggal diterimanya SKP oleh Wajib Pajak. Jadi, bila seorang Wajib Pajak menerima SKP pada tanggal 1 Maret 2009, ia sudah harus melunasi PBB selambat-lambatnya tanggal 31 maret 2009. Tanggal 31 Maret 2009 ini disebut juga tanggal jatuh tempo SKP.

Jumlah pajak yang terutang dalam SKP yang penerbitannya disebabkan oleh pengembalian SPOP Lewat 30 (tiga puluh) hari setelah diterima Wajib Pajak adalah sebesar pokok pajak ditambah dengan denda administrasi 25% dihitung dari pokok pajak.

Sedangkan jumlah pajak yang terutang dalam SKP yang penerbitannya disebabkan oleh hasil pemeriksaan atau keterangan lainnya, adalah selisish pajak yang terutang berdasarkan hasil pemeriksaan atau keterangan lainnya dengan pajak yang terutang berdasarkan SPOP ditambah denda administrasinya 25% dari selisih pajak yang terutang.

Hak Wajib Pajak Mengajukan Keberatan

Hal yang mendasari pengajuan keberatan oleh Wajib Pajak adalah:

1. Wajib Pajak merasa bahwa besarnya pajak terutang pada SPPT atau SKP tidak sesuai dengan keadaan objek pajak yang sebenarnya. Hal ini terjadi karena ada beberapa kesalahan seperti:

- kesalahan pada luas tanah/luas bangunan,

- kesalahan klasifikasi tanah dan atau bangunan,

- kesalahan pada penetapan/pengenaan pajak terutang,

2. Terdapat perbedaan penafsiran mengenai peraturan perundang-undangan tentang pajak (PBB) antara Wajib Pajak dengan aparat, misalnya:

- Penetapan Subjek Pajak sebagai Wajib Pajak,

- Objek Pajak yang tidak dikenakan PBB.

3. Syarat formal pengajuan keberatan adalah sebagai berikut:

- Diajukan secara tertulis dalam bahasa Indonesia dan diajukan kepada Kepala KPP Pratama yang menerbitkan SPPT/SKP dengan melampirkan SPPT/SKP (asli/Foto copy) dan surat kuasa dalam hal dikuasakan pada pihak lain.

- Diajukan masing-masing setiap tahun dengan alasan yang jelas dan mencantumkan besarnya PBB menurut perhitungan Wajib Pajak.

- Diajukan dalam jangka waktu paling lama 3 bulan terhitung sejak tanggal diterimanya SPPT/SKP oleh Wajib Pajak, kecuali dapat menunjukkan alasan diluar kekuasaannya.

- WP dapat memperkuat alasan keberatannya dengan cara melampirkan bukti pendukung antar lain :

- Foto Copy Kartu Tanda Penduduk, Kartu Keluarga, atau bukti identitas WP lainnya.

- Foto Copy bukti pelunasan PBB tahun terakhir.

- Fot Copy bukti pemilikan hak atas tanah/sertifikat ;

- Foto Copy bukti surat ukur/gambar situasi;

- Foto Copy Akte jual beli / segel;

- Foto Copy surat Penunjukan Kaveling;

- Foto Copy Ijin Mendirikan Bangunan;

- Foto Copy Ijin Penggunaan Bangunan ;

- Surat keterangan Lurah / Kepala Desa;

- Foto copy bukti resmi lainnya.

Hak Wajib Pajak Mengajukan Banding

Wajib Pajak yang tidak atau belum puas terhadap Keputusan atas penolakan keberatan yang diajukannya, maka dapat mengajukan banding kepada badan peradilan pajak. Adapun syarat pengajuan banding adalah sebagai berikut:

- Diajukan dalam jangka waktu 3 bulan sejak keputusan atas keberatan,

- Tertulis dalam bahasa Indonesia dengan alasan yang jelas,

- Dilampiri surat keputusan atas keberatan.

Hak Wajib Pajak Mengajukan Pengurangan

Pengurangan atau pemberian keringanan pajak terutang dapat diberikan kepada Wajib Pajak dalam hal:

- Wajib Pajak orang pribadi atau badan karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak dan atau karena sebab-sebab tertentu lainnya. Besarnya pengurangan yang diperbolehkan adalah setinggi-tingginya 75%, berdasarkan pertimbangan yang wajar dan objektif dengan mengingat penghasilan Wajib Pajak dan besar PBB-nya.

- Wajib Pajak orang pribadi dalam hal objek pajak terkena bencana alam seperti gempa bumi, banjir, tanah longsor, gunung meletus dan sebagainya serta sebab-sebab lain yang luar biasa seperti kebakaran, kekeringan, wabah penyakit dan hama tanaman. Pengurangan atas hal seperti tersebut dapat diberikan pengurangan sampai dengan 100 % dari besarnya pajak terutang, berdasarkan pertimbangan yang wajar dan objektif dengan mengingat persentase kerusakan.

- Wajib Pajak anggota Veteran pejuang kemerdekaan dan Veteran pembela kemerdekaan termasuk janda /dudanya. Pemberian pengurangan ditetapkan sebesar 75%, tetapi apabila permohonan pengurangan diajukan oleh janda/duda veteran yang telah kawin/menikah lagi, maka besarnya persentase pengurangan yang dapat diberikan ialah maximal 75% (bisa lebih rendah dari 75%).

Pemberian keputusan atas permohonan pengurangan selambat-lambatnya 60 hari sejak tanggal diterimanya permohonan pengurangan, apabila lewat 60 hari dan keputusan belum diterbitkan, maka permohonan pengurangan dianggap diterima. Pengurangan untuk masing-masing wilayah Daerah Tk.II kabupaten atau Kota, hanya diberikan untuk satu objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan Wajib Pajak.

Dalam hal Wajib Pajak orang pribadi memiliki, menguasai dan atau memanfaatkan lebih dari satu objek pajak, maka objek pajak yang dapat diajukan permohonan pengurangan adalah objek pajak yang menjadi tempat domosili Wajib Pajak. Kemudian dalam hal Wajib Pajak yang memiliki, menguasai dan atau memanfaatkan lebih dari satu objek pajak adalah Wajib Pajak badan, maka objek pajak yang dapat diajukan permohonan pengurangan adalah salah satu objek pajak yang dimiliki, dikuasai dan atau dimanfaatkan Wajib Pajak.

Persyaratan permohonan pengurangan wajib diajukan oleh WP ke KPP Pratama dengan ketentuan sebagai berikut:

- Diajukan secara tertulis dalam Bahasa Indonesia kepada Kepala KPP Pratama dengan mencantumkan persentase pengurangan yg dimohonkan,

- Untuk SKP hanya diberikan atas pokok pajak,

- Diajukan dalam jangka waktu 3 bln sejak terima SPPT/SKP atau sejak bencana,

- Dapat kolektif ( Ket. s/d Rp100.000,- ),

- Kolektif selambatnya tgl 10 Januari (utk pengajuan sebelum SPPT terbit).

Atas pengenaan PBB terhadap perguruan tinggi swasta berdasarkan Surat Edaran Dirjen Pajak Nomor: SE-10/PJ.6/1995, apabila memenuhi salah satu kriteria berikut ini:

- SPP dan pungutan lain =/> 2 juta / tahun,

- Luas bangunan =/> 2.000 m2,

- Lantai bangunan =/> 4 lantai,

- Luas Tanah =/> 20.000 m2,

- Jumlah mahasiswa =/> 3.000 orang.

Maka terhadap PBB tersebut akan dikenakan 50% dari yang seharusnya.

Demikian pula untuk rumah sakit swasta institusi pelayanan sosial masyarakat (ISPM) berdasarkan Keputusan Menteri Keuangan Nomor: 796/KMK.04/1993 tanggal 20 Agustus 1993 apabila memenuhi salah satu kriteria minimal 25% dari jumlah tempat tidur diperuntukkan bagi pasien tidak mampu dan sisa hasil usaha di reinvestasikan lagi untuk rumah sakit maka terhadap PBB yang terhutang tersebut akan dikenakan 50% dari yang seharusnya.

Bagi rumah sakit swasta pemodal yang bukan merupakan rumah sakit swasta tetap dikenakan PBB sepenuhnya. Kemudian atas bumi dan atau bangunan yang dikuasai/dimiliki/ dimanfaatkan oleh rumah sakit tetapi secara nyata tidak dimanfaatkan untuk pelayanan kesehatan secara langsung dan terletak di luar lingkungan rumah sakit, tetap dikenakan PBB sepenuhnya sesuai ketentuan yang berlaku.

Hak Wajib Pajak Mengajukan Pembetulan

Apabila terjadi salah tulis, salah hitung atau kekeliruan dalam penerapan perundang-undangan perpajakan yang terdapat dalam SPPT, SKP maupun STP dapat dibetulkan baik atas permintaan WP maupun tidak. Pembetulan dapat dilakukan tanpa batas waktu akan tetapi apabila pembetulan tersebut mengakibatkan jumlah pajak terutang bertambah besar, maka pembetulan tersebut hanya dapat dilakukan apabila hak untuk menetapkan pajak belum kedaluwarsa (10 tahun). Hasil proses pembetulan berupa sama, lebih kecil atau lebih besar dari pajak terutang.

Hak Wajib Pajak Mengajukan Pembatalan

Dalam hal objek pajak tidak ada, atau hak dari subjek pajak terhadap objek pajak batal karena putusan pengadilan, atau objek pajak berubah peruntukan menjadi fasilitas umum atau fasilitas sosial atau bukti tertentu lainnya, maka dapat dilakukan pembatalan atas SPPT, SKP maupun STP.

Daluwarsa PBB

Dasar hukum terhadap daluarsa PBB adalah sebagai berikut:

- Pasal 23 UU PBB,

- Pasal 13 ayat (1) UU KUP 2000 dan 2007,

- Pasal II angka 1 dan angka 2 UU KUP 2007.

Berdasarkan aturan tersebut pajak PBB mempunyai 2(dua) jenis daluwarsa yaitu :

1. Daluwarsa Penetapan

Penetapan pajak menjadi daluwarsa setelah lewat waktu yang ditentukan. Namun demikian apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak dibayar atau kurang bayar atau wajib pajak dikenai hukuman karena tindak pidana perpajakan, maka Dirjen Pajak dapat menerbitkan SKP ditambah sanksi administrasi berupa bunga sebesar 48% dari pajak yang belum dibayar.

2. Daluwarsa Penagihan

Hak untuk melakukan penagihan pajak termasuk bunga, denda, kenaikan, dan biaya penagihan menjadi daluwarsa setelah masa tertentu terhitung sejak saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak yang bersangkutan. Namun daluwarsa penagihan ini juga menjadi tertangguh apabila :

- diterbitkan Surat Tegoran atau Surat Paksa,

- ada pengakuan hutang dari WP,

- diterbitkan Surat Ketetapan Pajak Kurang Bayar / KB Tambahan.

Waktu daluarsa penetapan PBB ditentukan berdasarkan kriteria sebagai berikut ini:

- Untuk Tahun Pajak 2002 dan sebelumnya, daluwarsa 10 (sepuluh) tahun sejak berakhirnya Tahun Pajak,

- Untuk Tahun Pajak 2003 sampai dengan Tahun Pajak 2007, daluwarsa pada akhir Tahun Pajak 2013,

- Untuk Tahun Pajak 2008 dan seterusnya, daluwarsa 5 (lima) tahun sejak berakhirnya Tahun Pajak.

Restitusi PBB

Sebab-sebab terjadinya restitusi :

- Pajak yang dibayar lebih besar dari pajak terutang karena:

- Permohonan pengurangan dikabulkan,

- Permohonan keberatan dikabulkan,

- Permohonan banding dikabulkan,

- Perobahan peraturan.

- Pajak yang dibayar seharusnya tidak terutang, misalnya pembayaran PBB atas rumah ibadah.

Permohoonan restitusi harus diajukan dalam bahasa Indonesia dengan dilampiri beberapa data pendukung sebagai berikut:

- fotokopi SPPT/SKP,

- fotokopi SK Pengurangan/ Keberatan/ Banding,

- fotokopi STTS (bukti bayar).

KPP Pratama akan melakukan Penelitian/ Pemeriksaan dari permohonan restitusi yang diterima. Dari hasil pemeriksaan kemudian dikeluarkan keputusan berupa :

- Surat Keputusan Kelebihan Pembayaran PBB (SKKP PBB) apabila Pajak yang telah dibayar lebih besar dari Pajak Terutang,

- Surat Pemberitahuan (SPb) apabila Pajak yang telah dibayar sama dengan Pajak Terutang,

- SKP apabila Pajak yang telah dibayar kurang dari Pajak Terutang.

Proses sampai dengan keluarnya Surat Keputusan harus selesai paling lama 12 bulan, setelah lewat waktu harus diterbitkan SKKP PBB. Kemudian dalam waktu satu bulan setelah SKKP PBB harus diterbitkan Surat Perintah Membayar Kelebihan Pembayaran PBB (SPMKP PBB). Apabila lebih dari satu bulan dari penerbitan SPMKP PBB wajib pajak belum menerima restitusi maka WP berhak mendapat imbalan bunga sebesar 2% per bulan dan apabila WP mempunyai hutang pajak lainnya maka restitusi yang akan diterimanya lebih dahulu diperhitungkan dengan hutang pajak lainnya tersebut.

Kompensasi PBB

Kelebihan pembayaran pajak yang diterima oleh WP tidak hanya dapat diterima melalui cara pemindahbukuan (restitusi) namun juga dapat pula dialihkan untuk pembayaran lainnya (kompensasi). Pengalihan pembayaran tersebut dapat dilakukan untuk:

- ketetapan PBB tahun yang akan datang,

- hutang PBB atas nama WP lain,

- hutang PBB atas nama WP lain untuk tahun yang akan datang.

Pemberian Imbalan Bunga

Sebab-sebab pemberian imbalan bunga dan besarnya imbalan bunga dapat terjadi bila:

- Keterlambatan penerbitan SKKP PBB dimana bunga diberikan 2% per bulan terhitung sejak berakhirnya 12 bulan setelah permohonan restitusi diterima sampai dengan terbitnya SKKP PBB.

- Keterlambatan penerbitan SPMKP PBB dimana bunga diberikan 2% per bulan terhitung dari sejak berakhir 1 bulan dari terbitnya SKKP PBB sampai dengan terbitnya SPMKP PBB.

- Kelebihan pembayaran PBB karena permohonan keberatan/banding diterima sebagian atau seluruhnya, dimana bunga diberikan 2% per bulan maksimum 24 bulan yang terhitung dari sejak pembayaran PBB sampai dengan terbitnya Surat Keputusan Keberatan/Putusan banding.

- Kelebihan pembayaran sanksi administrasi karena pengurangan/penghapusan sebagai akibat diterbitkannya keputusan keberatan/banding, dimana bunga diberikan 2% per bulan maksimum 24 bulan yang terhitung dari sejak pembayaran sampai dengan terbitnya Keputusan Pengurangan/ Penghapusan Sanksi Administrasi.

Kesimpulan

- PBB merupakan pajak yang bersifat kebendaan artinya besarnya pajak terutang ditentukan oleh keadaan objek,

- Objek PBB terdiri dari dua hal yaitu bumi yang merupakan permukaan bumi dan tubuh bumi yang ada dibawahnya dan bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan,

- Subjek PBB adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan,

- Sebelum objek pajak dikenakan PBB terlebih dahulu harus didaftarkan menggunakan sarana berupa Surat Pemberitahuan Objek Pajak (SPOP) untuk objek berupa tanah dan Lampiran Surat Pemberitahuan Objek Pajak (LSPOP) jika ada bangunannya,

- Dasar Pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP),

- Besarnya Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ditetapkan setinggi-tingginya Rp. 12.000.000,- untuk setiap wajib pajak, sedangkan berdasarkan UU No. 28 Tahun 2009 Pasal 77 ayat (4) besarnya NJOPTKP ditentukan paling rendah adalah Rp. 10.000.000,-

- Dasar perhitungan PBB adalah Nilai Jual Kena Pajak (NJKP). Besarnya NJKP adalah 40% dari NJOP untuk objek P3 serta objek PBB lainnya apabila NJOP ≥ 1 milyar rupiah dan sebesar 20% dari NJOP untuk objek PBB Lainnya apabila NJOP < 1 Milyar rupiah.

- Tarif PBB Undang-undang No.12 tahun 1994 adalah flat sebesar 0.5%, sedangkan menurut UU Nomor 28 Tahun 2009 Pasal 80 ayat (1) dan (2) adalah paling tinggi 0.3% yang ditetapkan dengan Peraturan Daerah.

- Perbandingan penerapan PBB antara UU No.12 Tahun 1994 dengan UU No. 28 Tahun 2009 :

terimakasih infonya, sangat bermanfaat sekali.

boleh di copy pak..izin buat sharing teman2 di pemda..trims

Silakan… Kalau mau mengikuti workshop nya jg bs… Tolong share jg alamat bloq ini… Barokallloh

terima kasi infonya, kbtulan saya punya masalah dengan pbb

Pak, saya mohon info cara menghitung NJOPTKP. Karena yang saya dapat cuma hasil dari keputusan menteri keuangan yang telah ditetapkan besar nilai NJOPTKP dan UU PDRD yang menentukan nilai NJOPTKP.

Mudah-mudahan Bapak berkenan memberikan informasi cara menghitung NJOPTKP.

DItunggu Informasinya.

Terimakasih.

Pak, saya mohon info cara menghitung NJOPTKP dan peraturannya. Karena yang saya dapat cuma hasil dari keputusan menteri keuangan yang telah ditetapkan besar nilai NJOPTKP dan UU PDRD dengan batasan nilai tertentu.

Mudah-mudahan Bapak berkenan memberikan informasi cara menghitung NJOPTKP.

DItunggu Informasinya.

Terimakasih.

Tidak ada cara/ rumus tertentu untuk menghitung NJOPTKP. Biasanya dilakukan dalam bentuk simulasi dari total kepetapan PBB P2 nya…

NJOPTKP merupakan faktor pengurang boleh dikatakan insentf tertentu, sehingga pengaruhnya negatif/ akan mengurangi pokok ketetapan PBB P2..

Pak, apa yang membedakan kelas bangunan dalam PBB, ada kelas 021 ada 022

jelaskan bangunan-bangunan yang belum jadi dan UU nya beserta data PSAK nya !

Tulisan yang bagus Pak Eddi, menurut saya kesimpulan yang ke 10 mungkin gambar hamparan lapangan hijau dalam foto di atas.

Pak mau tanya, Mekanisme dari penarikan PBB sendiri itu bagaimana ya pak?

Mekanisme pemungutan PBB P2 dilakukan oleh Pemda Kabupaten/Kota dengan menggunakan surat tagihan yang disebut dengan SPPT (Surat Pemberitahuan Pajak Terhutang). SPPT diterbitkan 1 tahun sekali (umumny awal tahun) dan jatuh temponya 6 bulan setelah SPPT diterima oleh Wajib Pajak…

Terima kasih infonya, namun, saat ini NJOP dan PBB rencananya akan dihilangkan, dan menyesuaikan dengan harga pasar. Sudah ada skema nya pak? jadi bagaimana mmbuat acuannya kira2?

Belum, setahu saya hal tersebut masih sekedar wacana yang digulirkan oleh BPN meski katanya sudah ada kajiannya. Untuk merubah itu harus tterlebih dahulu merubah UU No. 28 Tahun 2009 ttg PDRD, jadi saya rasa masih sangat jauh prosesnya…

saya punya lahan pegunungan yg sertifikat atas nama mama saya tpi kok PBBnya gak ada , minta solusinya Pak,,

Silakan datang ke pemda Kab/Kota setempat ya pak, bawa berkas2 seperti sertifikat/AJB dll. Kalau sdh ada SPPT nya dibawa, kalau belum ada silakan isi SPOP di sana,,

Pagi pak, luar biasa pengetahuan.yang bapak share untuk kami khususnya yang awam mengenai ini. Teman saya memiliki objek tanah yg dimana 3 tahun terakhir bukti pembayaran pbbnya hilang. Dalam kondisi sudah dibayar. Tapi bukti pbb dan pelunasannya tidak ada. Dia sempat menghubungi pihak rt atau rw setempat tapi tidak ada. Dia sudah meminta print out rekap pembayaran pbbnya pak. Yang mau saya tanyakan apa resikonya jika bukti pembayaran pbb atau lembaran asli kewajiban pbb tidak ada? Apakah jika orang lain yang mendapatkan dapat disalahgunakan? Apakah mengurangi bukti .keabsahan dan kepemilikan atas tanah tersebut apalagi tanah tersebut sudah atas nama orangtuanya baik sertifikat maupun pbbnya.tks

Untuk cek copy bukti pembayaran bisa ke Pemda setempat pengelola PBB P2 atau bisa juga ke bank tempat pembayaran. Saya rasa data pembayaran pasti akan tercatat dalam sistem komputernya. Anda tinggal meminta salinannya saja… SPPT PBB bukan bukti kepemilikan hak pak, dia adalah surat tagihan pajak terhutang saja sehingga tidak bisa dijadikan dasar kepemilikan,,,,

Dear Pak Eddy,

Saya mau tanya tentang PBB atas Bangunan Dalam Proses. Apakah bangunan yang masih dalam proses konstruksi (pembangunan) dikenanakan PBB? Ada peraturannya gak Pak?

Terima kasih sebelumnya.

Kondisi bangunan yang dikenakan PBB P2 berdasarkan kondisi per 1 Januari, jadi meski masih dalam proses tetap dikenakan PBB P2 berdasarkan kondisi per 1 Januari.

Pak mo tanya, Dasar Hukum Penilaian individu PBB obyek khusus n kriteria ktiteria obyek pajak yang masuk dalam penilaian individu. mksh

Penilaian individu dasarnya adalah Perda yang diterbitkan oleh Pemda Kab/Kota masing-masing… Kriteria individu bila dianggap nilai sebuah properti berbeda dg properti lainnya…

Pak Mo tanya…. apa dasar hukum untuk penilaian individu ? dan kriteria obyek pajak yang bisa masuk dalam penilaian individu apa aj?

Dasar hukumnya UU 28/2009 dan Perda Kab/Kota…

Bgmn cara praktis kita memproyeksikan potensi PBB P2 suatu kabupaten atau kota….kemudian menetapkan target atas potensi PBB tersebut……mkasih banyak ya bapak atas feedbacknya

Ada beberapa cara dan metode yang bisa digunakan… Variabel yang biasa saya gunakan adl Assessment Ratio, Coverage Ratio dan Collection ratio…. Ada tuliasan saya tentang hal itu silakan dibaca di bloq ini juga… Dan kebetulan ada salah satu workshop saya khusus membahas hal tersebut…

mohon pencerahannya Pak Eddi

untuk kasus pemakaian Bumi bersama pada komplek area komersial, bagaimanakah mengihutung bumi bersama nya mengingat ada fasum yang menjadi hak bersama seperti jalan dll, selanjutnya apakah secara otomatis dalam SPPT nanti akan muncul Bumi dan bumi bersama nya ?

terimakasih

Menhitung bumi bersama terlebih dahuu dikeluarkan luas fasos/fasumnya. Sisa bumi bersama (parkir dll) dibagi secara proporsional berdasarkan luas bangunan/unit yang dimiliki untuk setiap Subjek pajaknya. Untuk SPPT Induk (Kode 9) terlebih dahulu dibuat, kemudian baru NOP anak/pecahannya. Secara otomatis aplikasi SISMIOP akan menghitung luas bangunan dan tanah bersamanya, sehingga di SPPT akan tercetak 4 jenis: Tanah, Tanah* (tanah bersama), bangunan dan bangunan* (bangunan bersama).

Untuk penggunaan bumi bersama dihitung berdasarkan proporsi luas unit bangunan yang dimiliki oleh setiap subjek pajak. Sehingga di SPPT akan timbul 4 hal: Bumi, Bumi* (bumi bersama), bangunan dan bangunan* (Bangunan bersama)…

saya adalah WP yg OP bertempat tinggal&lokasi dikotamadya Bandung.Baru2 ini (Maret 2015) tiba2 muncul diDispenda Bandung bhw sy mempunyai tunggakan PBB tahun 1995 dan 2000. Kalau menurut kriteria daluwarsa

spt dijabarkan diatas, seyogianya Utang Pajaknya sdh daluwarsa.Apa pendapat saya benar atau mungkin diDispenda Bdg kriterianya lain/20 tahun ?Mohon tanggapannya dpt dikrm jg ke [email protected]. Tks atas bantuannya.

Iya betul, seharusnya sudah kadaluarsa menurut UU 20/2009…

Trimakasih atas respon yg cepat dari Bapak dan sy ingin sedikit mendpt info lg hal yg sama spt diatas.

Dlm definisi “Daluwarsa Penagihan” disebutkan bhw hak utk melakukan penagihan pajak(SPPT-PBB ?) menjadi daluwarsa SETELAH WAKTU TERTENTU terhitung sejak terutangnya SPPT-PBB tsb. Apakah “setelah waktu tertentu”

tsb juga sama kriterian waktunya spt pd halnya “daluwarsa penetapan” ?. Bila tak sama kriterianya,mohon disebutkan mengacu pd ketetapan UU/pasal yang mana ? Apakah kriteria tsb ada diUU no 20/2009 pasal berapa ?Salam

Kriteria mengikuti UU 28/2009…

Mohon saran Pak Eddi. Sertifikat rumah a/n Ibu Saya dg luas tanah 150m2. Tp di SPPT PBB masih atas nama pemilik sebelumnya dg luas 50m2 . Apa hal ini harus kita laporkan dan kemana. Sertifikat rumah Ibu saya sudah 20 tahun disembunyikan ponakannya ( mrk mau balik nama dg surat hibah palsu) . Terima kasih

Lakukan pembetulan SPPT tersebut berdasarkan sertifikat yang dimiliki. Pembetulan SPPT dilakukan oleh Pemda Kabupaten/Kota setempat dengan mengisi SPOP/LSPOP…

Mohon penjelasnny pk eddy….adakah perbedaan tempat pembayaran pajak perkebnan milik perusahaan yg telah memiliki hgu dengan yang belum memiliki hgu…..

Ada pak… Yang memiliki HGU masih dikelola oleh pemerintah pusat jadi pembayarannya ke bank tempat pembayaran ditunjuk, sedangkan yg tidak memiliki HGU pembayarannya di Kas daerah/ bank yang ditunjuk oleh pemda setempat…

Tanah hak milik sudah dibeli oleh perusahaan perkebunan untuk lokasi kebun tetapi belum terbit HGU apa masih menjadi objek PBB-P2 ?

Objek PBB

sy sdh lht hal mengenai:”hak utk melakukan penagihan pajak menjadi kadaluwarsa stlh melampaui 5 thn …dst” spt pd psl 166 (1),UU28/2009. Mohon konfirmasinya, apakah definisi utk “daluwarsa penagihan” (spt yg tertulis di web ini diatas) yg menyebutkan akan menjadi daluwarsa “SETELAH WAKTU TERTENTU”(mungkin peraturanya dari 2007?), dimana WAKTU TERTENTUNYA pd waktu 2007 diartikan adalah 20 th kemudian barulah dirubah pd thn 2009 menjadi 5 tahun ???.Info dari pakar PBB ini adalah penting sebab nyatanya/prakteknya pd bulan Maret 2015 masih ditagihkan

dari komputer Dispenda yg katanya ada “tunggakan” PBB thn 1995 &2000 spt diutarakan pd awal konsultasi diatas.Sekali lagi trimakasih atas pencerahannya krn hal tsb dpt terjadi pd banyak WP lainnya.

Silakan dipelajari UU no. 28/2009 pasal 166… Pasal 166 ayat (1) Hak untuk melakukan penagihan Pajak menjadi kedaluwarsa setelah melampaui waktu 5 (lima) tahun terhitung sejak saat terutangnya Pajak, kecuali apabila Wajib Pajak melakukan tindak pidana di bidang perpajakan daerah….

Kalau begitu, berapa tahun daluwarsanya tuntutan pada WP atas tindak pidana WP bersangkutan dibidang perpajakan daerah ? Mudah2-an Bapak dapat mencerahkan kami2 yang masih buta soal gituan. Salam

mohon saran pak Eddi:

Rumah saya terdiri dr 2 rumah dan 2 sertifikat tanah dan bangunan masing2 297m dan 306m total 603m. Yg saya ingin tanyakan bisakan SPPT PBBnya di jadikan 2 bagian berdasarkan sertifikat tanah dan bangunan, mengingat SPPT PBB yg saya terima hanya 1 lembar dgn luas tanah 603m, karena bila demikian NJOP nya kena 0.2% yg terasa sangat berat untuk kondisi keuangan saya. terima kasih

Assalamuallaikum pak, ijin bertanya untuk sektor perikanan saat ini masuk ke P2 atau P3 ?

peraturan apa yang mengatur ttg hal itu ??

Kalau perikanan darat masuk P2 sedangkan perikanan lepas pantai masuk P3….

bagaimana dengan perikanan yang ada di danau pak? dan metode penilaian yg diterapkan untuk itu metode apa pak, kebetulan sampai tahun 2015 ini PBB nya blm didaftarkan, perikanan yg saya maksdkan ada di Danau Toba_Kab. Samosir_sumatera_utara, Trimakasih

Salam………

Selama wilayah tsb masuk DLM penguasaan kab/kota dia mjd objek PBB P2… Metode penilaian biasanya menggunakan income

assalamualaikum.. mau tanya pak, kalau belum bayar PBB dr tahun 2012, 2013 dan 2014 apakah benar bahwa tanahnya akan dialihkan menjadi tanah negara ? mohon penjelasannya

Selama anda bisa lunasi semua hutang pajaknya: pokok+denda hal itu tidak terjadi…

pak, saya baru saja membeli sebuah rumah dengan luas tanah 97 m2 ( NJOP Rp 702.000) dan luas bangunan 56 m2 ( NJOP Rp 505.000 ) dan telah SHM dengan perjanjian pajak ditanggung oleh pembeli, saya ingin mengurus balik nama tanah dan banguan tersebut! kira2 pajak yang harus saya bayar ? benarkah jika luas bangunan dibawah 60 m2 tidak dikenai pajak ?terima kasih sebelumnya ya pak atas penjelasannya

fotonya keren dimana pak

Itu di Canberra..

1. Terima kasih atas informasi yang lengkap.

2. PBB dibayar setiap tahun; SPPT yang diterbitkan sekitar bulan Februari – misal tahun 2015, itu untuk PBB tahun sebelumnya (2014) atau tahun ini (2015).

Utk tahun berjalan 2015..

Pak Eddi, saya sedang googling tentang PBB Perhutanan dan ternyata google mengarahkan ke blog Pak Eddi. Blognya bagus dan informatif Pak. Ini nia ex kanwil sumbarja. Semoga sehat selalu Pak, salam :)

Alhamdulillah semoga bermanfaat ya… Doa yg sama utk Nia…. Barokalloh

pak eddi, saya beli rumah di perumahan tahun 2013 melalui KPR bank, tahun 2014 saya tanyakan ke developer perumahan sppt rumah saya belum ada, tahun 2015 saya baru menerima sppt dan ternyata ada kesalahan di luas tanah yang seharusnya 91m2 tertulis di sppt 913 m2 sehingga tagihan pajaknya menjadi besar. pada saat saya melakukan pembetulan di dispenda banyuwangi. saya diharuskan membayar tagihan tahun 2014(sppt 2014 tidak sampai ke rumah entah kesalahan siapa). menurut pak eddi apakah ada solusi lain untuk melakukan pembetulan tanpa harus melunasi tagihan tahun 2014. terima kasih

terimakasih pak, isinya sangat bermanfaat sekali dan sangat membantu dengan tugas saya tentang perpajakan

semoga update terus yang baru baru nya ya pak. Kapan kapan saya mampir lagi k blognya bapak .

terimakasih,

Pak, apa yang membedakan kelas bangunan dalam PBB, ada kelas 021 ada 022. Masalahnya dari th 2013 kelas bangunan rumah saya berubah dari 022 ke 021, harganya lebih mahal, padahal belum ada perubahan apa2m thanks

Komponen bangunan nya

saya mau nanya pak kalau utk menghitung PBB sebuah pusat perbelanjaan di Kota Besar, patokan harga tanah dan harga bangunan yang dipergunakan bagaimana? apakah sesuai dengan peraturan daerah setempat atau sesuai nilai pasar yang dikeluarkan standardnya oleh MAPPI? lalu perhitungannya menggunakan formula seperti apa? terimakasih

Nilai tanah gunakan perbandingan nilai pasar tanah sekitarnya, nilai bangunan gunakan biaya pembangunan baru dikurangi penyusutannya. Tentunya metodologi nya mesti ditetapkan oleh Perdanya sehingga berkekuatan hukum.

Bpk. Eddhi Yth.

Ayah sya (Alm.) mempunya 3 rumah di tiga tempat dalam satu komplek perumahan. Beliau mempunyai 3 ahli waris (Ibu saya, kakak saya dan saya). Rencananya akan dibalik nama dengan rincian sbb :

– rumah yg pertama a.n bertiga

– rumah yg kedua a.n kakak saya, dan

– rumah yg ketiga a.n saya

skenario dri Notaris yg sya percayakan :

– Rumah pertama dibalik nama A.N BERTIGA atas DASAR WARIS

– Rumah yg kedua dibalik nama a.n bertiga atas dasar waris KEMUDIAN DIBALIK NAMA KE KAKAK SAYA ATAS DASAR APHB

– Rumah yg ketiga dibalik nama a.n bertiga atas dasar waris KEMUDIAN DIBALIK NAMA KE SAYA ATAS DASAR APHB

Permasalahan timbul ketika mengurus pembayaran BPHTB waris, Dispenda hanya memberikan NPOPTKP (Rp. 300jt) kepada rumah pertama saja, sedangkan BPHTB rumah kedua dan rumah ketiga tidak diberikan NPOTKP, sehingga BPHTB nya menjadi besar.

Mohon saran dari Bp. Eddhi, bagaimana agar BPHTB rumah kedua dan ketiga dapat diberikan NOPTKP.

Demikian, terima kasih.

Ardhi (Bojonggde/Bogor)

Karena sepertinya tanggal pengalihan warisnya bersamaan ya. Aset nya 3 dialihkan ke ahli warianya..

assalamualaikum slamat pagi pak edy mohon izin terimakasih untuk resume pbb nya singkat padat dan jelas. mohon izin sedikit sharing pak , ada case di kabupaten saya, sebuah pabrik semen berdiri diatas tanah masyarakat seluas 50 ha yg sdh dibebaskan dan sdh brubah kepemilikan tananhya menjadi milik prusahaan semen tsb, 2 KM dibelakang pabrik semen tsb terdapat lokasi bahan tambang untuk mensuplai bahan baku pabrik semen tsb dihubungkuan oleh conveyer( pabrik semen dan lokasi tambangnya tersambung oleh conveyer sepanjang 2 KM ) yang ingin sy tanyakan dan mohon advice nya adalah

1. siapa yg berhak menetapkan pbb atas perusahaan semen tsb ( pemda atau KPP Pratama/ dirjen pajak )

2. jika saya dipihak pemda, payung hukum apa yg harus sy gunakan untuk mempertahankan bahwa ketetapan pbb pabrik semen trsebut ditetapkan oleh pemda

1. Pemda,

2. UU PDRD dan Perda nya

Selamat siang, pak Eddi. Saya ingin bertanya mengenai UU No.12 Tahun 1985. Terkait Pasal 10 ayat 2 tentang diterbitkannya SKP dan Pasal 24 tentang ketentuan pidana itu perbedaannya dimana ya pak? Kapan WP apakah saat SPOP tidak disampaikan dengan benar maka WP tersebut menerima SKP dan juga menerima sanksi pidana? Terima kasih, Pak.

Ya benar

Siang Pak Eddhi. mohon bantuannya yah pak

Saya ingin bertanya mengenai PBB. Pada tahun 1998 dilakukan pemecahan sertifikat tanah warisan dari nenek saya ke 4 orang anaknya.. dan sudah dilakukan pemecahan PBB, jadi mulai dari tahun 1998 kami membayar pajak sesuai SPPT yang sudah dipecah.. yang jadi masalah sampai saat ini SPPT PBB induk masih tetap keluar dan terus datang tagihan setiap tahun..

Saya sudah mencoba datang ke kantor pajak di kecamatan untuk bertanya mengenai hal ini. pihak kecamatan mengharuskan saya membayar SPPT induk dari tahun 1998-2015 jika ingin SPPT induk dimatikan dan tidak keluar tagihan lagi.. saya jadi bingung, karena setiap tahun dari 1998-2015, kami semua ahli waris sudah membayar pajak masing2 sesuai dengan sertifikat dan SPPT pecahan..

lokasi tanah : kebayoran lama, jakarta selatan

untuk penjelasannya saya ucapkan terima kasih

Ya selama msh ada tunggakan pajak memang SPPT tdk bs dihapus. Daluarsa nya 5 tahun

assalamualaikum slamat pagi pak edy mohon izin terimakasih untuk resume pbb nya singkat padat dan jelas. mohon izin sedikit sharing pak , ada case di kabupaten saya, sebuah pabrik semen berdiri diatas tanah masyarakat seluas 50 ha yg sdh dibebaskan dan sdh brubah kepemilikan tananhya menjadi milik prusahaan semen tsb, 2 KM dibelakang pabrik semen tsb terdapat lokasi bahan tambang untuk mensuplai bahan baku pabrik semen tsb dihubungkuan oleh conveyer( pabrik semen dan lokasi tambangnya tersambung oleh conveyer sepanjang 2 KM ) yang ingin sy tanyakan dan mohon advice nya adalah

1. siapa yg berhak menetapkan pbb atas perusahaan semen tsb ( pemda atau KPP Pratama/ dirjen pajak )

2. jika saya dipihak pemda, payung hukum apa yg harus sy gunakan untuk mempertahankan bahwa ketetapan pbb pabrik semen trsebut ditetapkan oleh pemda

satu lagi pak, terkait piutang pbb , piutang pbb kami ketika pelimpahan dari kpp pratama sebesar 166 m dari tahun 1994-2012. mohon advice langkah apa saja yg harus sy tempuh untuk mengurai dan menyelesaikan piutang tersebut krna stiap tahun selalu jd perhatian BPK . adapun hal yg sdh saya lkukan adalah

1. membentuk tim pemeliharaan basis data dalam rangka pemutakhiran piutang

2. sosialisasi kegiatan pemutakhiran piutang

3. merekap nop2 yg bermasalah sprti ( double anclah, tdk ada op , tdk ada wp, yg berpotensi menimbulkan piutang untuk dibatalkan / dihapuskan spptnya

4. perekaman stts tahun2 trsebut dari bang oprasional yg belum diinput kdalam sismiop dkarenakan kolektor pbb bayarnya gelundungan dan kekurangan sumber daya manusia pada saat itu sehingga piutang terjadi krna wp sudah bayar tp nop nya blm dilunaskan kdlm sistem

5. rekonsiliasi dgn steakhder pbb

dari hal yg saya sampaikan diatas sangat sulit ketika diimplementasikan salah satunya karena dinamisnya data objek pajak di sismiop kemudian data pbb di desa dan kecamatan pun cenderung tidak ada menyulitkan kmi dalam mlksanakan kgiatan trsbt namun demikian tetap menjadi semangat bgi km untuk bs menyelesaikan prmaslahan tsbt dan mohon masukan dari bapak. bisakah saya potong kompas menghapuskan piutang pbb yg sudah kadaluwarsa? tanpa harus rekon dan berifikasi ke lapangan lg krna sdh jelas kedaluarsa pajak itu 5 tahun dan kedaluarsa pajak dapat dihapuskan … juga sy mohon info pd bapak payung hukum untuk menghapus buku atau menghapus tagihkan piutang pbb …

Langkah2 yg dilakukan sudah benar…

Pak Eddhi, kami masih terutang PBB 2013, 2014, bagaimana cara menghitung besar denda nya ? dan bagaimana cara mengetahui besarnya PBB 2015 karena sampai saat ini SPPT PBB 2015 belum saya terima..apakah ada konsekuensinya bila SPTT PBB selama 3 tahun berturut2 belum terbayarkan?trm ksh (Johan)

Denda dihitung 2% per bulan selama maks 24 bulan. Jika SPPT blm terbit bisa minta surat keterangan NJOP ke pemda

Pak Eddhi, Mohon pencerahannya. Tanah dan bangunan yang digunakan untuk sarana kesehatan (klinik) perlu dibuatkan PBB nya apa tidak ? Terima kasih sebelumnya.

Perlu mbak..

Apakah pajak bumi mendukung bahwa bumi yg kita bayar pajakx adalah milik kita

SPPT PBB bukan dasar kepemilikan..

Selamat siang om eddhi.

bagaimana dengan pbb yang telah dibayar di awal tahun dan ternyata pertengan tahun ada perbaikan data mis:tambah bangunan. yang nantinya terjadi kurang bayar.

untuk kasus tersebut bagaimana proses pembayaran kurang bayarnya pak eddhi?

terimakasih.

Dilaporkan tahun berjalan tambahan luasnya, tp SPPT pembetulannya utk th depan saja.

Penjelasannya sangat terstruktur Pak. Saya ingin bertanya selain kelebihan bayar pbb apakah mungkin kita ditagih utk kurang bayar dengan alasan selisih NJOP? Saya kurang mengerti. Terima kasih sebelumnya.

Bisa juga terjadi hal seperti itu ..

Mohon pencerahan, kalau untuk mengetahui jumlah wajib pajak bumi dan bangunan di suatu kabupaten, dimana bisa didapatkan informasinya pak?

Silakan cek ke pemda masing2, anda bs minta data dr aplikasi sismiop nya

Terima kasih pak sangat membantu. Saya mau tanya pak kalau jenis-jenis PBB P1 s/d P6 itu apa saja ya pak???

Sektor maksud anda? Perdesaan, perkotaan, perkebunan, perhutanan dan pertambangan

Terima kasih Pak Wahyu.

Saya punya sertifikat tanah bertahun 1994, tetapi belum pernah membayar PBB karena belum pernah dilapor.

Jika sekarang (2015) saya urus/lapor ke kantor PBB, apakah Pajak tahun 1995 s/d 2014 akan ‘diputihkan’ (diabaikan) atau bagaimana?

Daluarsa penagihan 5 tahun saja

pa saya pingin bertanya…pa apakah bener ketetapan itu berlaku 1 tahun sekali terhitung dari data cetak masal yang sudah kita tetapkan?….

pa apakah bener ketetapan itu belaku 1 x dalam 1 tahun terhitung dari data cetak masal yang sudah kita tetapkan?….

Ya benar, kecuali dlm perjalanan ada perubahan data

pak saya ada pertanyaan, saya mau beli rumah second lewat kpr, tapi di bukti pembayaran pbb rumah tsb hanya tercantum nilai njop tanah ny saja, sedangkan bangunannya 0, kata pemilik nya emang dari awal pas bangun rumah, bangunannya di nilai 0, jadi yang masuk pbb tanah nya saja, itu kedepannya akan bermasalah tidak ya? jika njop bangunannya 0? makasih sblmnya

pak saya ada pertanyaan, saya mau beli rumah second lewat kpr, tapi di bukti pembayaran pbb rumah tsb hanya tercantum nilai njop tanah ny saja, sedangkan bangunannya 0, kata pemilik nya emang dari awal pas bangun rumah, bangunannya di nilai 0, jadi yang masuk pbb tanah nya saja, itu kedepannya akan bermasalah tidak ya? jika njop bangunannya 0? makasih sblmnya

Perbaiki SPPT nya dan masukkan luas bangunnnya

Pak, bagaimana cara perbaikan sppt karena kasus ini. Saya mempunyai masalah yang sama dimana luas bangunan adalah nol. Mohon info syaratnya apa saja

Sangat sangat bermanfaat, isin di copy pak sbg bahan diskusi di pemda daerah sy..

Oh iya, apakah ada kriteria khusus tenaga atau staf yg di gunakan utk melakukan penilain aset utk kepentingan penetapan pajak pbb… mengingat ini menyangkut kepentingan masyarakat banyak..

Trimakasih pak..

Silakan dipakai. Kriteria tentunya ada..

boleh tanya2 nih?, ukuran luas tanah di sertifikat 755m2 tapi di pbb hanya 460m2, kalau dihibahkan kira2 pbbnya harus dibenerin dulu atau bisa tanpa diperbaiki, dan kalau harus diperbaiki bisa tahu ngga ya rumusnya kena biaya berapa,lokasinya dikebayoran lama, terimaksih banyak atas perhatiannya

Bisa langsung proses hibah lalu perbaiki SPPT nya

halo pak terima kasih tulisannya membantu menambah pengetahuan saya , saya ada beberapa pertanyaan mohon karena kurang paham hehehe

1.saya sering liat NJOP rumah dan harga rumah itu kok selisihnya bisa lumayan jauh ? penyebabnya apa? terus kenapa kok tidak NJOP saja yang digunakan sebagai dasar dalam transaksi jual beli

2. lalu semisal orang a beli rumah bangunan harga 500jt namun di njop 300jt terus dilaporkan ke SPOP nya hanya diisi yang 300jt apakah itu termasuk pelanggaran? soalnya balik ke pertanyaan no 1 saya

sekiranya bapak berkenan menjawab terimakasih :))

1. NJOP menurut UU diupdate max 3 th sekali kec kawasan tertentu. DPP nya harga transaksi

2. Ya, DPP nya hrg transaksi. Anda bs dikenakan SKPKB atas selisihnya..

Halo pak saya mau tanya saya punya sertifikat tanah tahun 2007 tetapi belum pernah bayar PBB karena belum dilapor, jika tahun 2015 saya lapor, mulai tahun berapa saya harus bayar PBB? Apakah hanya 2014-2015 ?

Terimakasih

Daluarsa penagihannya 5 tahun. Jadi yg dibyr mulai tahun 2010..

Halo pak saya punya sertifikat tahun 2007 tetapi belum pernah bayar PBB karena belum dilapor, jika saya melaporkan tahun 2015, mulai tahun berapa saya harus bayar PBB? Apakah hanya tahun 2014-2015 ? Terimakasih

Salam hormat Pak Eddhi. Saya mempunya properti di Cimahi. Sekarang dalam proses Jual-Beli. Setelah diteliti oleh bank, ternyata alamat objek pajak berbeda dengan SPPT. Bank meminta untuk diperbaiki. Alamat Objek pajak di SPPT tersebut sebenarnya tidak ada, kemungkinan salah developer ketika mendaftarkannya. Saya kemudian ke Dinas Pajak Cimahi, dikatakan bahwa perbaikan data hanya bisa di bulan Maret-April. Apakah memang begitu pak ketentuannya?

Apakah ada solusi supaya saya bisa tetap jual-beli? Apakah bisa menggunakan semacam surat pernyataan yang menyebutkan bahwa pada dasarnya objek pajak tersebut adalah sama?

Terima kasih.

Perbaikan data bisa kapan saja dg proses pembetulan sppt…

Pak, Bagaimana jika ada kasus NJOP yang nilainya lebih kecil daripada NJOPTKP yang ditetapkan? apakah tetap dikenakan PBB atau tidak? Apabila dikenakan bagaimana penghitungannya?

Terima Kasih.

Tentunya tdk dikenakan..

Assallamualaikum pak edi, saya mau nanya nih bagaimana akibatnya jika suatu rumah sudah memiliki 2 lantai namun tidak melapor? Jd yg tertera di pbb hanya 1 lantai? Apa akibat jika tidak melapor? Tolong dibales ya pak! :D

Wa’alaikumsalam. Suatu saat jika ditemukan oleh petugas anda akan dikenakan sisa luasan yg blm dilaporkan plus dendanya 2% per bulan..

Pak, sy mau tny. Kan kita mau bayar di bjb untuk pbb. Katanya kode nya S9 atau sdh dibayar. Maksudnya apa ya?

Terima kasih.

Saya kurang paham yg dikamaksud kode S9… Tp kalo sppt pbb anda sdh dibayar berarti tdk perlu melakukan pembayaran lg..

Assalamualaikum,Pak saya mau bertanya, Saya mempunyai tanah bekas pertambangan galian c yg sudah Ber SPPT,tapi ini ada rencana kepala desa supaya mengembalikan tanah tersebut kedesa, dengan alasan tanah negara, mohon penjelasan bapak, makasih

Wa’alaikumsalam… Sppt itu bukan dasar kepemilikan, jadi jika anda tidak memiliki sertifikat atas tanah tsb berarti status tanah tsb adalah tanah negara…

Pa Eddy Wahyudi assmualaikum,selamat pagi.mohon maaf di komplk rumah saya penetapan pbb tidak jelas banyak klasifikasi bangunannya berbeda padahal luas tanahnya sama tolong infnya mohon penjelasannya rumah saya di kelurahan pasar baru jkt pst kecamatan sawah besar rt 014 rw 05 jl pasar baru villa blok b/17 Nop:31.73.060.001.007-0047.0 an.kartika saputra,atas perhatiannya saya ucapkan banyak terima kasih

Pak Eddhi, ayah saya sebagai wajib pajak yang tercantum di SPPT sudah meninggal. Apakah setiap anggota keluarga yg ada di Kartu Keluarga (dalam hal ini anak) boleh mengajukan permohonan keringanan PBB? Perlukah surat kuasa?

Mesti dibalik nama dulu menggunakan akta warisnya

Terima kasih, informasinya sangat bermanfaat sekali,

Birrul

Pagi pak

Untuk pbb yg lebih bayar kira2 dananya di alokasikan kmn dan apakah sy bisa minta surat pernyataan dr kecamatan setempat

Thx

Assalamualaikum,Pak saya mau bertanya, saya mau membayar pbb tahun ini tapi tagihan belum ada, bila minta tagihannya kemana ya pa? rumah di jl. golf arcamanik. apakah bisa bayar ke bjb acuan tagihan tahun kemarin? terimakasih

Wa’alaikum salam. SPPT PBB bisa dimintakan ke pemda setempat

pak saya mau bertanya Pak Soleh sudah beberapa tahun menempati rumah yang dia beli dari developer. Di dalam PBB hanya ditagihkan pajak untuk tanah, tanpa ada tagihan untuk bangunan. itu bagaimana ya ? terima kasih

Diupdate saja SPPT nya dg menambahkan luas bangunannya…

Siang Pak Eddy, mau sharing mengenai pbb pak, saya sedang mengontrak rumah untuk jangka waktu 3thn, saya sedang mengurus surat pengantar untuk diteruskan ke instansi lain, ada permasalahan yang timbul di kelurahan karena persyaratan untuk mengurus ‘sesuatu apapapun’ diminta bukti lunas pbb. pertanyaan saya yang menjadi subyek pajak itu pemilik rumah kontrakan atau saya pak? karena perjanjian sy dengan pemilik cuma wajib bayar kontrakan, tagihan listrik, dan air. polemik saya surat pengantar tidak terproses karena ternyata pbb tidak terbayar selama 2thn padahal saya baru menempati rumah tersebut belum genap 1thn, mohon solusi & penjelasannya pak, thanks before..

Pemilik rumahnya

Siang Pak Eddy, mau sharing mengenai pbb pak, saya sedang mengontrak rumah untuk jangka waktu 3thn, saya sedang mengurus surat pengantar untuk diteruskan ke instansi lain, ada permasalahan yang timbul di kelurahan karena persyaratan untuk mengurus ‘sesuatu apapapun’ diminta bukti lunas pbb. pertanyaan saya yang menjadi subyek pajak itu pemilik rumah kontrakan atau saya pak? karena perjanjian sy dengan pemilik cuma wajib bayar kontrakan, tagihan listrik, dan air. alhasil polemik saya surat pengantar tidak terproses karena ternyata pbb tidak terbayar selama 2thn padahal saya baru menempati rumah tersebut belum genap 1thn, mohon solusi & penjelasannya pak, thanks before..

Siang Pak Eddy, mau sharing mengenai pbb pak, saya sedang mengontrak rumah untuk jangka waktu 3thn, saya sedang mengurus surat pengantar untuk diteruskan ke instansi lain, ada permasalahan yang timbul di kelurahan karena persyaratan untuk mengurus ‘sesuatu apapapun’ diminta bukti lunas pbb. pertanyaan saya yang menjadi subyek pajak itu pemilik rumah kontrakan atau saya pak? karena perjanjian sy dengan pemilik cuma wajib bayar kontrakan, tagihan listrik, dan air. alhasil polemik saya surat pengantar tidak tercetak karena ternyata pbb tidak terbayar selama 2thn padahal saya baru menempati rumah tersebut belum genap 1thn, mohon solusi & penjelasannya pak, thanks before..

Saya eppy lase mengurus pajak bumi dan bangungan permasalahan sejak suratpajak keluar saya diwajibkan bayar 5 tahun sebelum seja sy beli tanah,permasalahan lainya dilingkungan sy wjip pajak lebih murah dr pd sy sementara bangunan dan tanah mereka lebih lus dr sy,setelah sy konfirmasi dgn petugas pajak alasanya peremajaan pajak baru namun sy protes mengapa ini hanya sy ygmengalainya.demikian mohonsaran dr dua masalah diatas

Mestinya mmg hrs dilakukan scr menyeluruh utk keseimbangan wilayah

selamat pagi pak..saya mau tanya apakah hutan suaka alam di kenakan PBB-P2?? tetapi hutan suaka alam tersebut dimanfaatkan dan berdiri restaurant dan hotel. Karena Selama ini WP tsb tidak mau membayar PBB-P2 dengan alasan adanya PP 12/2014 dari kementrian kehutanan.

Mohon Penjelasan dari Bapak..Terima kasih

prinsip pbb atas kepemilikan/ pemanfaatan

Selamat siang pak.

Izin bertanya, menurut bapak dengan fenomena masih kurangnya kesadaran wajib pajak lalu apa yang harus dibenahi dalam kasus tersebut ya pak? Terimakasih.

Sosialisasi kesadaran pajak jrs terus dilakukan disegala level

Siang Pak,

Numpang tanya, terkait kasus RS. Sumber Waras, untuk pembelian tanah seperti itu apakah memang NJOP mengikuti sertifikat induk (padahal setelah terpecah, sesuai peta maka tanah pecahan sdh tidak di Kyai Tapa lagi) atau bagaiman. Terima kasih

Pagi Pak Wahyudi,

Mau tanya kasus sumber waras NJOP dan lokasi objek pajak mana yg benar pak ? supaya tidak bingung

Terimakasih.

Maaf mau tanya pak..

Jika ada WNA akan membeli property berumah rumah atau tanah boleh tidak untuk mengatas nama kan si WNA dan akan ada perbedaan pembayaran di pajak tidak .. dan cara penghitungan Pajak apa saja yg terlampir??

TERIMA KASIH.

Selamat sore pak Eddhi, Perkenalkan nama saya Dhewangga Dwi Nanda, DIII Pajak PKN STAN. Saya mohon izin untuk menjadikan materi yang bapak tulis sebagai salah satu referensi dalam Karya Tulis Tugas Akhir saya, linknya web ini nanti akan saya masukkan di dalam Daftar Pustaka KTTA saya. Terima kasih pak.

Silakan, semoga bermanfaat..

Pak saya mau nanyak, teman saya tinggal di kabupaten, katanya dia gak bayar pbb atas rumah yg ditempatinya, tapi dia bayar pajak atas ladang nya. Kenapa bisa gitu pak??

Rumah milik siapa pak ?

Selamat sore pa Eddhi,

saya ingin bertanya, apabila kita menyewa tanah dan gedung untuk usaha/dagang apakah PBBnya ditanggung penyewa pa?

Kemudian untuk perhitungan PBB itu dilihat dari NJOP, saya tidak tahu berapa nilai NJOP tersebut karena tanah bukan milik saya dan saya hanya penyewa. tapi beban PBB di bebankan kepada penyewa. terkait hal ini bagaimana pendapat bapak yang lebih mengetahui tentang hal ini.

terima kasih banyak, semoga dapat dibantu

Betul pak, PBB itu prinsipnya dikenakan pd yg menguasai dan/atau memanfaatkan properti tsb…. NJOP bs bpk liat di SPPT ke pemiliknya…

Mau tanya pak,bgm pemberian NOP jika misalnya terjadi penambahan blok dalam satu kelurahan, misalnya Blok 1 dimekarkan menjadi blok 13, yang semula NOPnya XX.XX.010.001.001.0025.0 apakah NOPnya menjadi XX.XX.010.001.013.0025.0 atau XX.XX.010.001.013.0001.0. Mksih..

Akan berubah menjadi…. -013.0001.0 dst…

maaf pak agak menyimpang sedikit begini pak saya bekerja di pemerintah daerah di kalimantan yang saya tanyakan apakah bisa aset pemerintah dihitung penyusutan bangunannya terima kasih…

Bisa pak…

Assalamu’alaikum Wr. Wb. Pak, sebelumnya saya mohon maaf. Saya mau bertanya pak: kira-kira lama pembuataan SPPT PBB untuk objek baru berapa lama ya, Pak? Terima kasih atas jawaban dan bantuannya.

Wa’alaikum salam…. tiap2 daerah memiliki standar pelayanan sendiri2 pak. Biasanya sekitar 5 hari kerja

Selamat malam pak Eddhi, Maaf pak Saya mau tanya pak, untuk pengenaan pbb perguran tinggi swasta PTS itu apabila PTS tidak mengajukan pengurangan apakah pengenaan pbb nya apakah masih penuh pak, walaupun memenuhi kriteria berdasarkan Surat Edaran Dirjen Pajak?

Karena PBB saat ini sdh dikelola Pemda jadi SE Ditjen pajak tsb tdk berlaku pak..

Kalau ga bayar pajak apa akibatnya ?

Akan ada proses penagihan aktif kedepan..

selamat malam pak, saya mau tanya apa yang menyebabkan pbb yang sudah di bayar tapi tahun berikutnya muncul lagi tunggakan untuk tahun yang sudah di bayar tersebut pak? Terimakasih

Bisa jadi jika pengelolaan PBB di suatu Pemda masih manual, entri pembayaran tsb blm dilakukan

sore pak kebetulan saya ada tugas pajak , cuma susah banget di suruh nyari contoh sengketa pembayaran PBB mungkin bapak bisa share nanti di web ini makassih :)

Silakan konsul dg Pemda yg menangani ya.. banyak sekali kasu2 terkait sengketa tanah kmd terkait dg PBB

Saya telah menerima “BUKTI PENERIMAAN OP BARU PBB” kemudian dari dispenda mengatakan surat PBB itu memakan waktu 2 minggu untuk keluar. Apakah bener prosedur dari Dispenda seperti itu? terima kasih

Setiap Pemda memiliki standar waktu pelayanan sendiri2. Pada umumnya 5 hari kerja

Apakah selain NJOP, IMB bisa di jadikan sebagai dasar pengenaan PBB?

DPP PBB adalah NJOP, IMB kadang digunakan utk mengetahui luasan bangunannya…

Selain NJOP apakah IMB bisa di jadikan sebagai dasar pengenaan PBB?

Mohon masukan nya pak..

Pak. untuk penilaian tower SPOP nya pakai yang mana? dan apa nama peraturannya?

Pak numpang nanya, apakah hutan lindung dan suaka alam yg di kelola oleh badan x bekas perusahaan yg tidak beroprasi lagi tambangnya tapi masih di kelola oleh yayasan yg sipatnya masih di berikan dana oprasional untk pemeliharaan areal tsb apa bisa di kenakan pajak pbb

Ya, bs dikenakan selama bukan tanah negara..

Pak, mau tanya. Pbb 2015 saya tidak terbayar krn salah byr punya orang lain.